¿Qué es una liquidación de sueldo?

Es un documento legal que tu empleador te debe otorgar, donde se refleja a través de Haberes discutidos antes en tu contrato de trabajo por el pago por tus labores o funciones; pero que a su vez existirán Descuentos ya sea por ley, pactados o de forma voluntaria por tu parte; la diferencia entre ellos (Haberes-Descuentos) es lo que conoces como el Sueldo Líquido.

Elementos de una liquidación de sueldo

Cuando revisas tu recibo de pago, seguro ves una series de conceptos y cálculos que seguro aún no entiendes.

A esos conceptos los definiremos como Haberes y Descuentos.

Haberes

Son los ingresos del trabajador, que se encuentran reflejados en el contrato del trabajo, estos pueden ser Imponibles o No Imponibles, en pocas palabras, es todo lo que suma en tu liquidación.

Haberes Imponibles:

Según el Código del Trabajo, es la remuneración que corresponden a la contraprestación en dinero y adicionales de ello que debe percibir el trabajador por el cumplimiento de sus funciones.

Por lo que podemos interpretar, que es el pago que va directo a tu bolsillo por cumplir esas labores.

Los haberes imponibles se separan en:

- Sueldo Base: corresponde monto de dinero obligatorio y fijo, pagados en períodos iguales y consecuentes, según la jornada de trabajo que desempeñe el trabajador (Full-Time, Part-Time o Faenas). Cuando se trata de una jornada completa (Full-Time), este monto no puede ser menor al Sueldo Mínimo vigente; hasta los momentos desde el 01 de Marzo el monto es de $320.500.

- Sobresueldo: Corresponde al pago de las horas extras.

- Comisión: Corresponde al pago proporcional sobre las ventas, compras u otro tipo de concepto definido por la empresa a través del contrato de trabajo.

- Bonificación: Corresponde al beneficio pactado entre las partes, bajo el cumplimiento de una o más condiciones, dirigidas como un incentivo hacia el trabajador (producción, puntualidad, metas, premio, responsabilidad).

- Gratificación: Corresponde al pago y distribución de las utilidades con las que el empleador beneficia al trabajador. El código establece dos formas de cumplimiento sobre este pago:

- Anual: Distribuyendo entre el total de trabajadores en proporción al tiempo, un 30% de las utilidades finales del año.

- Mínima Mensual: Es el pago del 25% sobre lo devengado por el trabajador (La suma total de los conceptos anteriores), con un límite de 4,75 sueldos mínimos mensuales vigentes al año, es decir, (4,75 x $320.500)/12 = $126.864; para simplificarlo, diríamos que sobre el cálculo que se determine, prevalecerá el de menor valor para su pago.

La suma total de estos haberes también se le conoce como el Sueldo Imponible, conformarán tu base imponible para el cálculo y pago de las cotizaciones.

Haberes No Imponibles:

Estos también conocidos como asignaciones; por más que son un ingreso hacia tu bolsillo, la norma determina que no es un pago por tus labores, sino un pago adicional para el cumplimiento de ciertos gastos que puedas incurrir en el desarrollo de tus funciones. Por lo que al no ser parte de tu remuneración, no conforman una base para el cálculo y pago de las cotizaciones.

Dentro de estos Haberes No Imponibles puedes encontrar:

- Movilización.

- Colación.

- Viáticos.

- Asignación Familiar.

- Desgaste o uso de herramientas.

- Cualquier pago de gastos incurrido por causa del trabajo.

En algunos casos estas asignaciones suelen confundirse con la Bonificación, pero una buena forma de separarlos es si esto se considera un pago directo hacia tu bolsillo (Imponible) o para cubrir un gasto (No Imponible).

Descuentos

Esta es la parte que normalmente le dedicas tu atención, buscando saber que te descuentan, o bien, mientras no afecte tu pago final lo dejas a un lado. Pero los descuentos podríamos clasificarlos como obligatorios y voluntarios.

Obligatorios:

Estos son los determinados por ley, que estarán a cargo del trabajador bajo su remuneración (Sueldo Imponible), estos son:

- Previsión Social: Corresponde al descuento del 10% sobre el sueldo imponible, para el aporte a su cuenta individual de pensiones, más el descuento adicional por la comisión de la AFP por la administración del fondo.

- Seguridad Social: Corresponde al descuento del 7% sobre el sueldo imponible, destinado al pago del sistema de salud que se encuentre afiliado el trabajador; en caso de encontrarse en FONASA se destina el pago total hacia este; en caso de estar afiliado a una ISAPRE, dependerá de su plan pactado: a) si este es menor al 7% calculado, se descontará el total, b) en caso de ser mayor al 7%, la diferencia va a cargo del trabajador, por lo que se le considera una cotización voluntaria.

- Seguro de Cesantía: Sólo aplica cuando el contrato es a un plazo indefinido, en ese caso corresponde a un descuento del 0,6% sobre el sueldo imponible.

- Impuesto Único al Trabajador: es un descuento progresivo que depende de la diferencia ocurrida entre el Sueldo Imponible menos los descuentos antes mencionados; a esta diferencia se le conoce como la Base Tributable, si esta supera las 13,5 Unidades Tributarias Mensuales (UTM), se realizará un descuento dirigido al pago anticipado del impuesto a la renta del trabajador.

Voluntarios:

Estos son a cargo del trabajador de manera voluntaria, en algunos casos también pueden ser pactados por el trabajador con el empleador o un tercero.

Estos se clasifican en:

- Cotizaciones Voluntarias: Corresponde al aporte por el trabajador a su Cuenta 2 de la AFP, Ahorros Provisionales Voluntarios (APV) y descuentos adicionales como la ISAPRE. (Estas no pueden superar el 30% del sueldo).

- Prestaciones Sociales: Corresponde a descuentos asociados a créditos sociales o ahorros en las cajas de compensación (CCAF), cuotas sindicales, entre otros.

- Otros Descuentos: Corresponde a las ausencias, horas de trabajo, retenciones judicial, anticipo de sueldo. (Estas no pueden superar el 15% del sueldo, a menos que sea pactado por el trabajador por escrito).

Listos con los conceptos, realizamos la siguiente fórmula:

(+) Haberes Imponibles

(+) Haberes No Imponibles

(=) Total Haberes

(-) Descuentos

(=) Sueldo Líquido

El sueldo líquido es lo que finalmente recibes como pago por tus labores como trabajador.

Seguro estás al tope de información y seguro no te atreves a realizar el cálculo, pero acá te dejo una herramienta gratuita desarrollada por Kiptor www.simuladordesueldo.cl, este te permitirá calcular tu sueldo líquido, ya sea partiendo desde el sueldo base para simular el líquido o viceversa.

Usemos el simulador para un par de ejemplos:

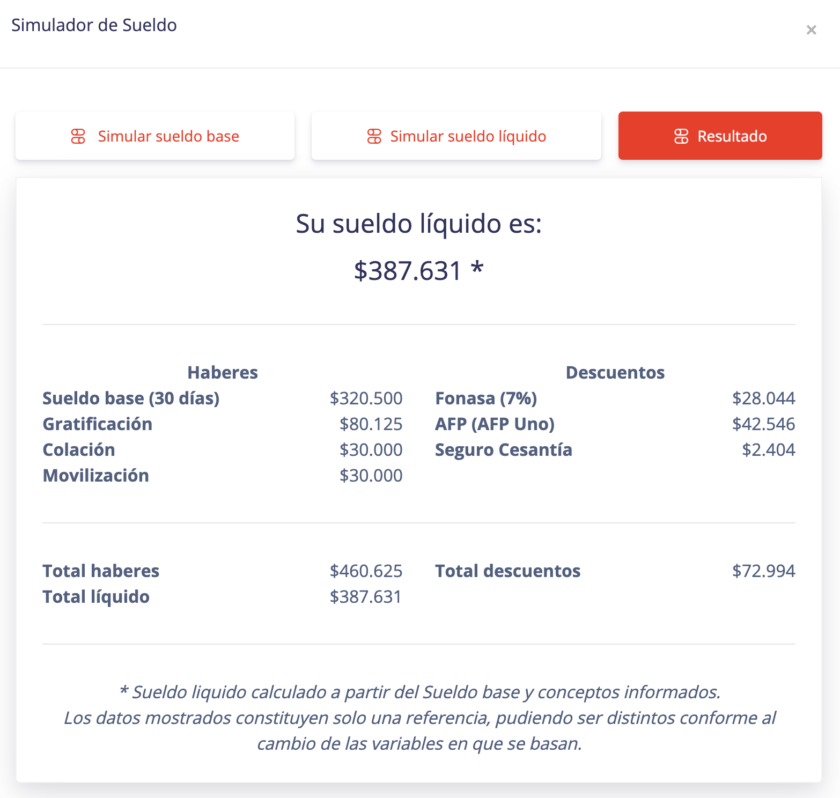

A) Un trabajador con un contrato de trabajo en las siguientes condiciones:

- Sueldo Mínimo.

- Gratificación Mínima Mensual.

- Asignación de Movilización y Colación de $30.000 por cada concepto.

- Plazo Indefinido.

- Sin descuentos voluntarios.

El resultado sería:

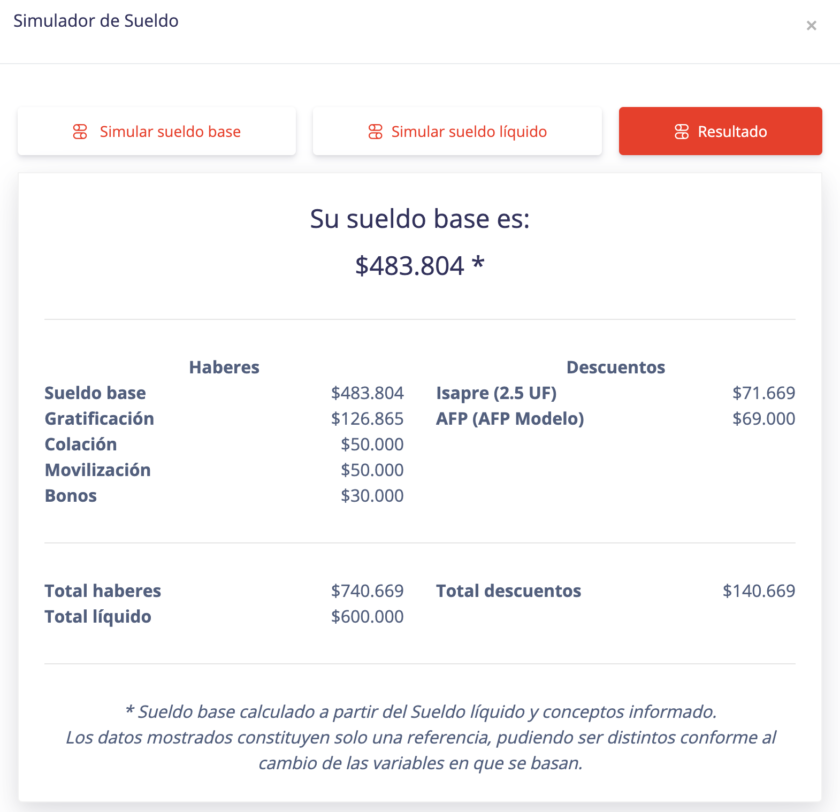

B) Un trabajador con un contrato de trabajo en las siguientes condiciones:

- Sueldo Líquido de $600.000.

- Gratificación Mínima Mensual.

- Bonificación por puntualidad de $30.000.

- Asignación de Movilización y Colación de $50.000 por cada concepto.

- Plazo Definido.

- Su plan de ISAPRE es de 2,5 UF.

El resultado sería:

¡Genial! ¿cierto?

Ahora puedes tomar tu liquidación y aprender más sobre tu sueldo.